在过去的半年时间,大宗商品(文华商品指数)价格呈现先涨后跌走势,上涨延续自2022年10月份,核心驱动来自于疫情防控政策优化后市场预期,上涨延续到1月末即春节后。经过短暂假突破后,价格重回震荡区间,并在“金三银四”触及区间底部,4月下旬开始突破震荡区间,呈快速下滑趋势,至5月末价格方阶段性触底。

以卓创资讯大宗商品出厂价格指数为例,6月27日该指数收报104.35点,工业品指数为103.60点,农产品指数106.09点,分别较年初下跌11.91、14.58和5.85点,以百分比计算分别下跌10.25%、12.34%和5.22%,价格呈现回落趋势。

从价格环比趋势看,进入2022年后大宗商品价格整体先涨后跌,一季度价格整体保持平稳,4-5月份出现超季节性下滑,农产品与工业品走势略有差异,工业品价格延续了2021年10月份之后下跌的走势,而农产品下跌延续自2022年10月份以来的下行趋势。从同比角度看,卓创资讯农产品指数走势与工业品指数走势出现共振下行,对应到宏观数据上反映PPI-CPI的共振下行。

以流通领域重要生产资料(50个监测品种为例)的市场价格变动情况看,截止到6月27日,相较于年初上涨品种有8个,下跌品种42个。上涨品种分别为铜、涤纶长丝、汽油、柴油、石蜡、玻璃、棉花和稻米。其余品种均下跌,下跌品种中有23个下跌超过10%,其中跌幅最大的是草甘膦,跌幅高达50%,跌幅超过30%的商品中多数为能源类商品,反映出供给冲击对市场的影响正逐步消弭。

大宗商品价格是现实与预期博弈的结果,内核仍反映供应与需求的结构变化。

从价格运行的方向维度看,基本面的现实与预期是2023年以来价格上涨转为下跌的主要驱动力。

1)“疫后爬坡”逐步转为“周期换挡”,价格先涨后跌。2022年优化疫情防控政策后,市场进入到疫后爬坡期,市场预期随着疫情防控政策的调整,中国经济将迎来一波强有力的复苏,因此市场买入复苏预期,大宗商品价格与权益类资产价格呈现出上行趋势,并一直持续到春节后;春节后市场逐步发现,需求恢复并未如想象中的强,市场强复苏预期出现动摇,加之硅谷银行破产事件,导致衰退预期显著增强,价格逐步转为下跌,并一直持续到5月底。

2)“强复苏”预期下,上下游市场参与者的行为是价格趋势的核心驱动。根据卓创资讯监测数据,2023年春节前后工业生产效率恢复情况明显好于往年,反映产业链上游企业对“强复苏”坚信不疑,也因此产量出现明显上涨,例如原油加工量,三烯三苯等产量均连续创出历史新高,粗钢产量上半年连续创出历史同期新高。在实际供给量创出新高的状态下,需求呈现“弱复苏”状态,供需强弱,叠加宏观面利空消息,价格在金三银四期间加速下行。

3)弱需求主导市场,国内外恢复节奏差异较大。2023年全球需求侧路径依赖特征明显减弱,内生动能低位显著回升,但当前需求呈现弱复苏格局,而国际市场整体偏弱。但在相同的需求格局下,基本面核心驱动具有差异性,既有供应风险溢价的出清,例如原油和天然气;也有国内需求恢复预期未能兑现的影响,譬如黑色系、有色金属;亦或是两者兼有,比如煤炭。与之相比,有的品种价格仍在高位,比如白糖、棉花等一些农产品和宏观周期相关性较弱,主要受益于供给风险溢价,而黄金则受益于投机抢跑交易和超预期风险事件。

国际、国内大宗商品价格下行,类似原油、铁矿石、铜、镍、大豆等大宗商品,因对外依存度较高,对国际价格表现相对较为敏感,国内国际商品具出现下跌;对外依存度较小的煤炭等价格,受国内保供政策影响,供应充足,但需求端则不如预期,亦出现下跌;白糖,棉花等受到供给冲击影响较为明显,黄金更多受其避险属性影响更多。

从价格的运行节奏看,预期差和交易情绪导致商品价格波动异常剧烈。

1)强预期照进弱现实导致价格下行。率先回暖的需求复苏预期,是带动商品市场多头力量的核心,铜为代表的有色产品及黑色金属市场上涨比较充分。进入消费旺季之后,预期与现实的“预期差”成为市场主线。“金三银四”是传统的消费旺季,是市场消费“强预期”最佳验证阶段,但进入3-4月份之后,消费端数据表现显著低于预期,投资、消费数据表现不佳,强化市场弱现实,价格由此进入下行阶段。

2)硅谷银行破产事件导致市场衰退交易。国内市场在此前计入过于乐观的复苏预期,而海外市场则计入过于悲观的衰退预期和过强的降息预期,但2月份的强劲就业数据一定程度上修正了衰退预期,尔后在硅谷银行事件后,重新陷入更深的过渡预期中,国际大宗商品价格大幅下挫,国内大宗商品价格亦同步下行。

《史记·货殖列传》中有云“论其有馀不足,则知贵贱。贵上极则反贱,贱下极则反贵”,可以生动解释上半年大宗商品价格的运动特点。

1、供需决定价格。在进行大宗商品价格分析时,供需是价格的直接影响因素,其他因素如宏观、心态等通过影响供需影响价格。从绝对值的运行特点看,市场参与者的行为最终通过供需作用于价格,从产业链角度看,生产端在预期的驱动下,产出量增加,而需求端在“弱复苏”,供应大于需求均衡价格下移。

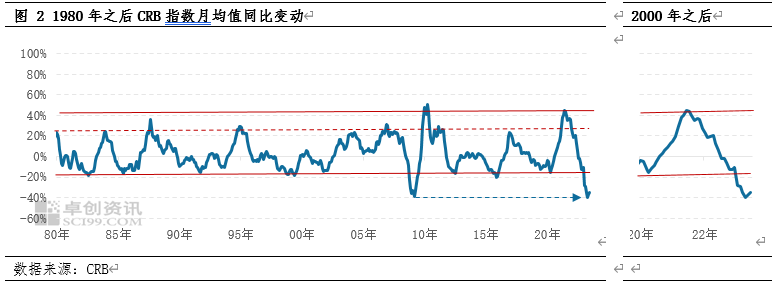

2、价格波动就如摆钟,受到其价值的牵动,就如投资者情绪,不管是处于绝望那一端还是狂热那一端,到达某一端的程度越大,而后摆向另一端的程度也就会越大。并且不会永远停留在一端没有任何变化。从大宗商品价格同比趋势的角度看,价格运行有明显的规律性特点,如图3所示,图中为CRB指数月均值同比变化,在价格同比达到40%,跌幅达到20%时即为极值状态,这时价格会出现方向性调整。观察2020年之后这一轮调整,截止到6月底数据,价格已经跌破本轮上涨的初期状态,方向性调整的概率大增。

下半年价格:乱花渐入迷人眼 浅草才能没马蹄

站在2023年6月份,前期无论是受制于国内弱复苏节奏的黑色金属、有色金属,还是受海外风险事件、经济下行压力影响的能源和贵金属,亦或者是聚焦新季供需格局改善的农产品,基本面的方向性计价或接近完成,底部正在一步步夯实。供需两侧的边际变化或将是下半年商品市场定价的核心,在基本面预期主导的市场中,远端预期的影响或更为重要,我们认为其或将通过产业利润或供应成本,成为商品现货基本面的决定性因素。

1、需求逆风依旧存在,基准情境下或已被充分定价。从分析角度看,市场对需求增长预期的边际变化更为敏感且重要,上半年在超强预期被证伪之后很难出现更坏的情况。

对国内大宗商品市场来讲,国内实际需求的表现很大程度上受制于投资侧的修复力度,在疫后需求“场景复苏”向“内生驱动”的过度期间,市场对国内政策加码的预期正在升温,但对政策的预期是否能够对实际需求造成影响仍有待验证。房地产市场投资数据持续下滑,新开工数据表现不佳,是国内大宗商品市场需求端最大的现实。需求端的利好表现为以下几点:

1)新能源汽车购置税优惠政策延续,利好新能源汽车消费,利空传统能源汽车,汽车产销2023年温和增长可能较大,但涨幅相对有限,下半年弱于上半年;

2)家电或受益地产后端竣工面积增加的影响呈复苏状;

3)机械行业整体复苏,中国制造占比继续抬升,造船处于景气度底部,新接订单增长明显;

海外市场方面,美联储基准利率处于5%-5.25%高位区间,货币紧缩对经济的传导作用尚未结束,海外依旧存在衰退的压力,但时间节点上存在不确定性。这仍是影响下半年市场行情的最大不确定性,若发生金融危机,对大宗商品来讲会形成“泥沙俱下”的特点,仍有下跌的可能性。海外需求回落会给国内消费形成总体性压力,5月份开始出口市场或面临较大的下行压力。

2、供给端已经开始主动调整,成本带来的压力会形成差异。在需求“弱复苏”的背景下,供给端的调整或成为价格方向的关键变量。

短期来看,强需求复苏预期被证伪后,下游需求疲弱导致利润手速后,会通过传导至中上游行业,进而驱动产能利用率自下而上逐步收紧,这一特点在单一市场中负反馈更加显著;

黑色产业链:尽管汽车、船舶、家电等消费好于预期,但地产段开工迟迟未见起色,基建投资因实物工作量的转化也有折扣,需求总体呈现收缩状态,钢铁企业利润下滑明显,作为边际生产者的电炉开工率明显弱于往年;

化工产业链:供给端本身存在大炼化项目进入投产高峰期之后所形成的产能约束,形成高产能,高产量但低开工负荷率的特点。供给端能够主动调节并适应下游需求节奏的产品表现将好于产能正处于释放期,且下游配套建设跟进不足的产品。

基础农作物:供给端的风险溢价一度造成粮食价格大幅上涨,但也是基于此“粮食安全”再度成为战略关注点。国内粮食进口大幅增加,保墒稳供带来充裕的食物供给,这是CPI处于低位运行的主要因素。在全球气候由拉尼娜转向厄尔尼诺的过程中,天气变数可能成为下半年农产品价格的重要影响因素。

长期而言,需求侧的趋势性变化或驱动供给端率先调整兑现。能源转型背景下,这一特征体现的极为明显。具有能源属性的金属矿产被称为能源金属,成为战略性资源。比如铜,在远端供应紧缺的预期支撑下,铜价上升使得部分高成本矿产产能得以释放,但需求端面临传统需求收缩,新能源需求待验证格局,现货市场表现为远端紧缺下形成阶段性过剩状态。具有类似特点的产品还有碳酸锂、粮食等。

而能源方面则因担忧未来传统能源需求下降,而形成远端过剩预期下形成阶段性短缺状态。时至2023年,基本面实现再平衡之际,供给侧约束仍然偏紧,由于上半年海外风险事件对需求预期形成较强扰动,布伦特油价一度跌破边际成本支撑,也触发供给侧的短时主动调节,尽管上半年供给风险已经明显回落,但供给端的依旧存在不确定性。

3、周期转换阶段,基准情境下大宗商品下半年将筑底回升。当前中国的库存周期正在完成由主动去库存到被动去库存的转换阶段,对应经济周期中的衰退转为复苏的状态。但目前复苏仍表现出一定的脆弱性,内需弱复苏,而外需面临收缩趋势。海外市场的正处于衰退状态,特别是美国正处于主动去库存阶段,对商品的需求虽有回暖但整体仍在回落,海外需求的回落或出口市场的回落将是2023年下半年需求市场的最大变数。在国内经济复苏阶段,价格仍面临不确定性的影响,但基准情境下将逐步完成筑底过程。

总的来看,未来6个月内,原油、棉花等大宗商品或将直接受益于供给主动调节而获得向上的支撑;有色金属仍存在少量下跌空间,但铜、锡等受益于新能源需求,供给面临瓶颈和干扰的铝等品种或率先迎来反转机会;从拉尼娜到厄尔尼诺的过程中,天气或将成为下半年农产品市场中最重要的变数,玉米、大豆、棕榈油等品种可能会获得阶段性交易机会。相较而言,国内弱复苏节奏下,黑色金属或仍延续偏弱状态,但由于其周期领先于主要行业,价格或率先走出趋势行情,尽管仍面临着弱需求现实;对于受到投机性交易抢跑和超预期风险事件支撑的黄金,面临预期修正和转向避险性行情途中的价格调整。

来源:卓创资讯

40080 40085

40080 40085 山东韶华气体有限公司

韶华化学(青岛)有限公司

电话:40080 40085

传真:+86(535) -6013313

邮箱:ma0616@shaohuagas.com

地址:山东省烟台市芝罘区青年南路462号

地址:山东省青岛市李沧区九水东路130号

版权所有 山东韶华气体有限公司 All Rights Reserved

友情链接:

友情链接: