【文章导语】

防控政策优化以来,中国经济复苏预期不断增强,一季度GDP增长4.5%,也验证了我国经济超预期修复的预期。从化工终端消费领域来看,房地产市场边际改善,尤其是竣工、销售等数据显著回暖,但新开工依然处在下行通道。家电复苏节奏加快,但汽车修复速度偏慢。从终端消费领域的整体表现来看,化工行业的终端需求在一段时间内将呈现慢复苏及复苏不均衡的现象。

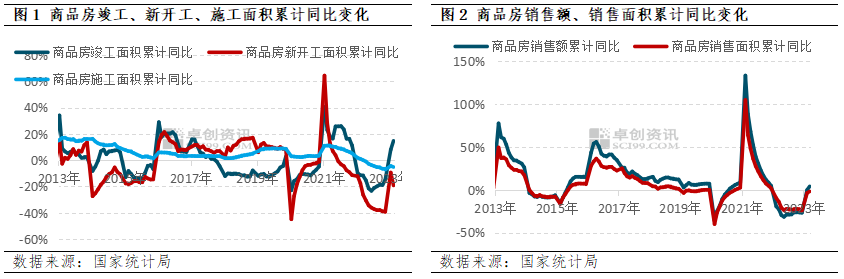

房地产呈现出“竣工修复-销售回暖”的复苏路径,地产后端的产品需求将有所提振

2023年一季度房地产竣工面积增长了14.7%,较前两个月增速扩大6.7个百分点,依然是房地产行业唯一转正的数据。此外销售端数据虽然下降了1.8%,但也呈现持续边际改善的趋势。施工和新开工方面,1-3月房地产施工面积同比下降了5.2%,降幅扩大1.2个百分点,而新开工面积同比下降了19.2%,在1-2月下滑的基础上降幅扩大了9.8个百分点,是房地产相关数据中最弱的一环。后期来看,随着“保交楼、稳民生”工作的持续推进,房地产竣工修复的趋势或将延续。竣工面积增长对于地产后端的产品需求将有所提振,根据3-6个月的传导周期来看,在二、三季度将逐步有所显现。新开工、施工等数据因为基数效应影响大概率将有所修复,但绝对数量的增长依然不容乐观,将影响地产前端商品市场的需求复苏节奏。

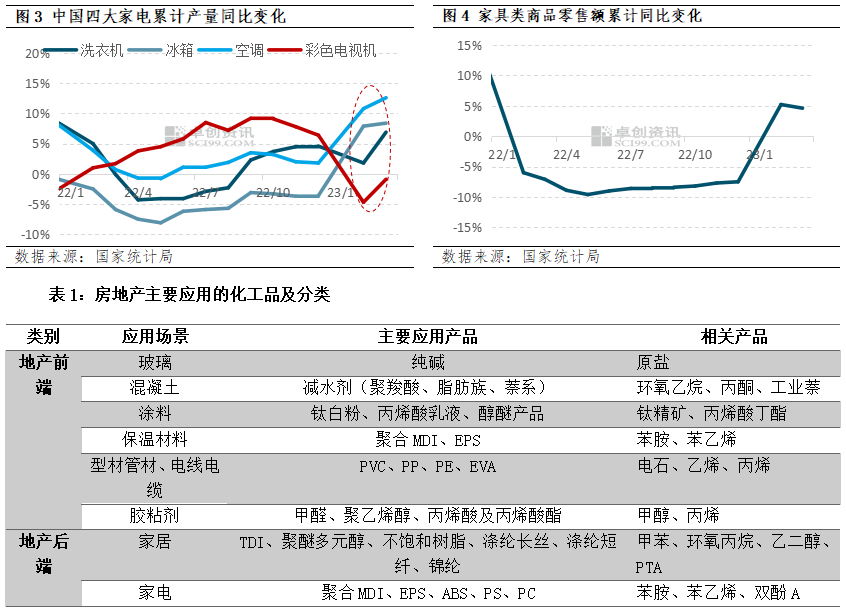

家电延续复苏态势,后期或将受益于地产竣工端数据修复带来的利好

1-3月家电市场延续复苏态势(见图3),尤其是空调、冰箱修复进程较快,除了基数因素以外,为应对后续旺季需求企业增加排产也是主要原因。国家统计局数据显示,2023年1-3月全国空调累计产量6260.1万台,同比增长12.6%,增幅扩大1.8个百分点;全国冰箱1-3月累计产量2226.6万台,同比增长8.4%,增幅扩大0.5个百分点;全国彩电1-3月累计产量4363.2万台,同比下降0.9%,降幅收窄3.8个百分点;全国洗衣机1-3月累计产量2295.3万台,同比增长6.9%,增幅扩大5.1个百分点。家具消费方面,2023年一季度家具类商品零售额累计同比增长4.6%(见图4),虽然增幅较1-2月收窄0.6个百分点,但延续了2023年以来的正增长。从中长期来看,家电、家具作为地产后周期行业,也将受益于地产竣工端数据修复带来的利整体来看,一季度国内经济增长超出市场预期,并且国际机构上调中国经济全年增长预期,预示着中国经济发展前景被普遍看好。中长期来看,随着内生动力进一步增强、宏观政策显效发力,中国经济有望整体好转,在这样的基调之下,房地产、家电、汽车等行业或将延续改善趋势。但由于复苏路径的差异,修复程度的不同,上述行业对于化工品需求的带动仍将会呈现不均衡的现象。地产竣工端数据持续改善,并有望带动相关原料产品需求回升。但新开工及施工面积仍处于下滑通道,地产前端的商品需求改善乏力。此外家电、家具等作为地产后周期行业也呈现出逐步改善的趋势,对相关原料市场需求也将有所提振。汽车作为重要的可选消费,在去年消费有所透支的基础上改善进程偏慢,且行业仍处于去库存阶段,在此局面下也将在很大程度上影响橡胶及相关原料的需求修复进程。好,并有望带动相关原料产整体来看,一季度国内经济增长超出市场预期,并且国际机构上调中国经济全年增长预期,预示着中国经济发展前景被普遍看好。中长期来看,随着内生动力进一步增强、宏观政策显效发力,中国经济有望整体好转,在这样的基调之下,房地产、家电、汽车等行业或将延续改善趋势。但由于复苏路径的差异,修复程度的不同,上述行业对于化工品需求的带动仍将会呈现不均衡的现象。地产竣工端数据持续改善,并有望带动相关原料产品需求回升。但新开工及施工面积仍处于下滑通道,地产前端的商品需求改善乏力。此外家电、家具等作为地产后周期行业也呈现出逐步改善的趋势,对相关原料市场需求也将有所提振。汽车作为重要的可选消费,在去年消费有所透支的基础上改善进程偏慢,且行业仍处于去库存阶段,在此局面下也将在很大程度上影响橡胶及相关原料的需求修复进程。品需求回升(见表1)。

一季度汽车产销同比下降,消费复苏相对滞后

汽车方面,中汽协发布的数据显示,1-3月中国汽车产销累计完成621万辆和607.6万辆,同比分别下降4.3%和6.7%,汽车终端市场依然相对疲软,国内有效需求尚未完全释放,汽车消费恢复还相对滞后。随着扩大消费政策的逐步落地,以及车企库存的释放带动观望情绪消耗,我国乘用车销量后续仍有上升空间,并带动产量出现修复,但基于基数效应增强及需求的弱支撑影响,回升幅度不会太大,因此对于橡胶、塑料、油漆等相关产品的带动作用也不宜过分乐观。相比于燃油车产销均跌,新能源汽车依然保持较快增长,1-3月份,新能源汽车产销分别完成165万辆和158.6万辆,同比分别增长27.7%和26.2%,对于锂电池相关材料的消费将延续增长态势。

整体来看,一季度国内经济增长超出市场预期,并且国际机构上调中国经济全年增长预期,预示着中国经济发展前景被普遍看好。中长期来看,随着内生动力进一步增强、宏观政策显效发力,中国经济有望整体好转,在这样的基调之下,房地产、家电、汽车等行业或将延续改善趋势。但由于复苏路径的差异,修复程度的不同,上述行业对于化工品需求的带动仍将会呈现不均衡的现象。地产竣工端数据持续改善,并有望带动相关原料产品需求回升。但新开工及施工面积仍处于下滑通道,地产前端的商品需求改善乏力。此外家电、家具等作为地产后周期行业也呈现出逐步改善的趋势,对相关原料市场需求也将有所提振。汽车作为重要的可选消费,在去年消费有所透支的基础上改善进程偏慢,且行业仍处于去库存阶段,在此局面下也将在很大程度上影响橡胶及相关原料的需求修复进程。

来源:卓创资讯

40080 40085

40080 40085 山东韶华气体有限公司

山东韶华化工有限公司

电话:40080 40085

传真:+86(535) -6013313

邮箱:ma0616@shaohuagas.com

地址:山东省烟台市芝罘区青年南路462号

地址:山东省临沂市经济开发区芝麻墩街道沂河路6号

版权所有 山东韶华气体有限公司 All Rights Reserved

友情链接:

友情链接: