- 详情介绍

导语:四季度以来,华南地区液氩价格开启一路下滑走势,且公共卫生事件叠加外贸市场低迷影响下,部分下游厂家提前放假,年末赶订单“小旺季”不复存在,生产厂家出货存压,纷纷降价保持低库存运行。

1、2022年Q4液氩价格一路走跌 需求旺季难再现

隆众资讯数据显示,2022年广东地区液氩价格在四季度出现持续下跌走势,与前两年价格走势形成鲜明对比,液氩“旺季”难再现。截至12月18日,广东液氩接货价降至925元/吨左右,较2021年同期低4125元/吨,跌81.7%,较2020年同期低1225元/吨,跌57.0%。2022年四季度,西南地区光伏行业收货量有减无增,满足云南和四川当地需求有余,加之广东和广西两地不锈钢厂和机械加工类企业收货量平稳,下游行业对液氩需求整体不温不火,支撑有限。因而上游厂家担心年末库存积压,主动下调成交价格,造成广东接货价出现持续走跌的情况。2、四季度空分开工率和液氩库存双上涨 液氩出货承压

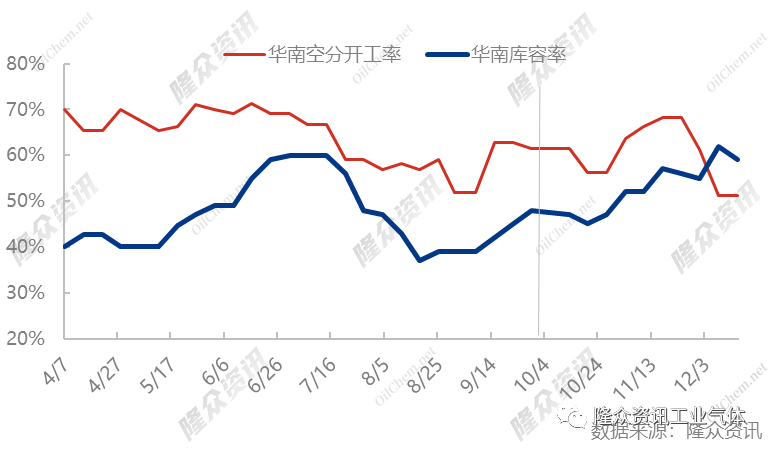

隆众周度调研数据显示,四季度后华南地区空分开工率和液氩的库容率整体上扬,11月底开工率和液氩库容率开始出现回落情况,液氩价格也迎来跌后回稳趋势。主要原因是广东和广西均有空分厂家检修;其次是部分主力生产厂家为缓解供需失衡压力,主动关停部分氩系统,以有效降低厂家库存。据隆众数据跟踪,2021年底和2022年广东地区有新增空分的厂家超过5家,其新增液氩产量共超过100吨/天,加上广西地区新增的大型空分带来的液氩产量超过100吨/天,华南地区液氩产量增幅超过20%。而2022年珠三角需求增速不明显,因而出现贸易商及终端用户接货情绪不高、厂家出货承压等情况。此外,由于需求面低迷难以消化华南市场的液氩供应量,区内部分厂家主动减产或降价,同样减弱对华南区外资源的依赖。据广东某生产企业相关人士对隆众表示:“今年液氩需求面没有利好支撑,加上广东出口订单下降明显,下游企业放假情况提前,液氩价格将提前跌至春节价格。”“广东接货价跌势加快,主要是低价资源太多了,江西和广西出厂价都跌到600元/吨的低价了,下游补货积极性较差,预计春节前仍有下跌空间。”华南某液氩贸易商对后市持悲观态度。

分析人士指出,元旦前不锈钢需求和光伏需求均无利好支撑,加上下游企业存在放假提前的情况,造成机械加工类需求也无利好,华南地区液氩市场或将保持低位徘徊。不过部分贸易商和上游厂家表示目前的低价或存在下游补货的情况,因而价格将短期出现回稳情况。

来源:隆众资讯

40080 40085

40080 40085

友情链接:

友情链接: