【文章导语】

10月化工品价格先涨后跌,整体水平呈现偏强运行趋势。国内外宏观环境偏空的影响较为有限,10月市场定价主逻辑仍在于需要预期向好的延续及成本支撑,尤其月上旬市场价格涨幅明显。展望11月,全球经济衰退风险增加,原油维稳波动对化工品提振力度或有限,叠加供强需弱局面难以缓解,化工品运行环境欠佳。但考虑需求端稳增长相关积极因素持续发力,供需改善情况仍需进一步关注。预计11月化工品市场面临一定下行压力,但空间或有限。

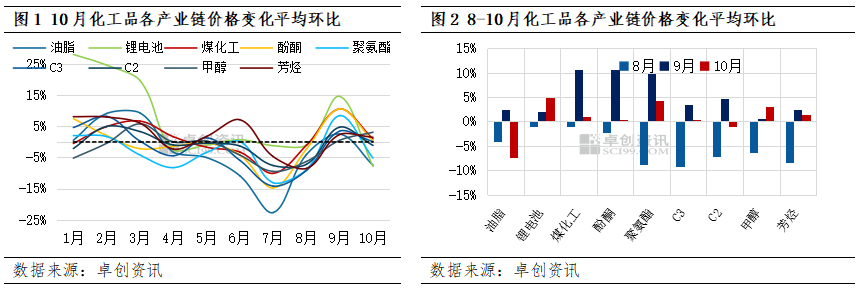

10月份多数化工品先涨后跌,整体水平呈现偏强整理。在卓创资讯监测的70个主要化工产品中,10月份月均价涨幅超过10%的产品共7个,跌幅超过5%的产品占比14%,相比9月,上涨产品数量占比明显减少。10月初至31日收盘,70个产品中37个产品上涨,占比53%。涨幅靠前的产品有TDI、苯胺、BDO、己二酸,涨幅分别为28%、20%、14%、13%;下跌幅度较大的产品有丙二醇、甘油、EVA、棕榈仁油,跌幅分别为15%、14%、9%、9%。

10月化工品市场价格先涨后跌,整体呈现偏强运行的趋势。主要原因有三点:第一,需求预期向好持续提振。延续9月份市场交投活跃气氛,上旬化工品供需两端仍呈现相对景气态势。而中下旬市场对需求预期明显转弱,多数化工品价格承压下行;第二,10月国际原油月均价止跌反弹,尤其国庆节期间原油价格连续上涨,多数化工品节后都出现跟涨情况,成本端对化工品形成一定提振;第三,宏观环境偏空影响有限。美联储9月下旬第5次加息后市场进入消化整理阶段,再次加息定在11月初。虽业者对全球衰退经济的担忧加剧,但月内化工品受宏观环境偏空因素的影响相对减弱。

10月化工品市场价格先涨后跌,整体呈现偏强运行的趋势。主要原因有三点:第一,需求预期向好持续提振。延续9月份市场交投活跃气氛,上旬化工品供需两端仍呈现相对景气态势。而中下旬市场对需求预期明显转弱,多数化工品价格承压下行;第二,10月国际原油月均价止跌反弹,尤其国庆节期间原油价格连续上涨,多数化工品节后都出现跟涨情况,成本端对化工品形成一定提振;第三,宏观环境偏空影响有限。美联储9月下旬第5次加息后市场进入消化整理阶段,再次加息定在11月初。虽业者对全球衰退经济的担忧加剧,但月内化工品受宏观环境偏空因素的影响相对减弱。

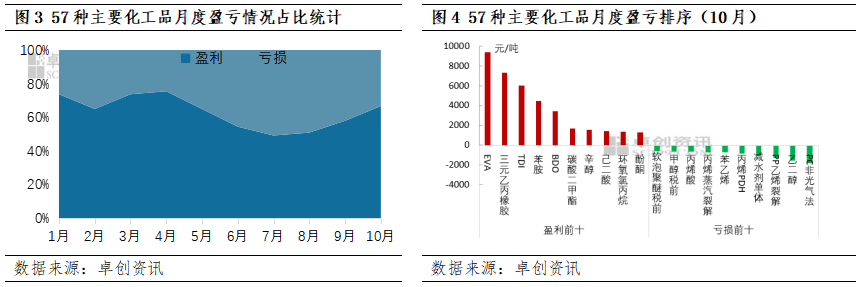

10月份化工品亏损数量占比继续减少,亏损情况逐步改善。8-9月份化工品亏损数量占比连续收窄,至10月底跟踪统计的57个主要化工品中,有38个盈利,19个亏损,亏损数量较9月份进一步减少。主要原因在于需求预期向好的影响持续提振化工品市场价格,叠加国庆节期间国际原油等大宗品连续上涨,导致月上旬化工品市场气氛情绪较高,多数化工品价格涨幅明显高于原料涨幅,进一步支撑本月化工品亏损的幅度明显缩窄。而伴随中下旬市场需求预期的转弱,叠加多地区运输效率下降,化工品整体交投速度放缓,部分产品让利促销,价格和盈利情况双双转弱。

11月化工品市场面临外围环境偏空、国内经济仍待进一步稳固,油化成本支撑但提振有限、需求复苏缓慢等因素,化工品价格预期偏弱下行。主要原因有以下几点:

一、全球经济风险增加,化工品运行环境偏弱

全球经济面临降速或衰退的风险,国内经济恢复势头仍需稳固,大宗化工品运行环境偏弱。国际方面,全球经济面临一定压力,产业链供需不稳定,持续面临美联储加息,地缘政治冲突、公共事件等多重因素叠加的影响。美联储为缓解通胀压力自今年三月份以来共计6次加息,累计加息375个基点。最近一次加息在11月3日,美联储宣布加息75个基点,美联储持续的货币紧缩政策给经济增长带来较大影响,并且对需求形成严重抑制,对大宗商品价格利空的影响仍在持续。需要注意的是,此次加息后美联储也会考虑货币政策持续收紧对经济和金融发展的滞后影响。美联储主席鲍威尔表示,美联储12月和明年1月很可能会放缓加息速度,不再保持75个基点的大幅加息步伐。虽然加息步伐有望放缓,但短期全球经济继续保持低位波动的概率较大,且滞胀风险也在逐步加大,社会各界对全球经济进入衰退的担忧持续。国内方面,3季度经济较2季度有所恢复,但恢复势头仍需进一步稳固。局部多点公共事件仍对经济形成一定拖累,但一系列稳增长政策大力推进,汽车销售情况好转,带动消费增速恢复,基建投资继续发力,多地房地产政策放松,化工品需求端受到一定支撑。但市场受全球经济走弱外需萎缩的影响较大,叠加国内房地产市场表现欠佳,企业对市场信心不足,需求端的提振仍需较多政策的成果落地及市场信心的恢复,短期国内化工品仍难摆脱需求偏弱对价格的影响。2022年10月份中国制造业采购经理指数(PMI)为49.2%,较上月下降0.9个百分点,在连续2个月环比上升后再次下降,显示经济恢复势头仍需巩固。生产指数和采购量指数分别为49.6%和49.3%,较上月下跌1.9和0.9个百分点,显示企业生产活动短期有所收紧。新订单指数为48.1%,比上月下降1.7个百分点,反映市场需求不足,市场活力仍有待提振。

二、国际原油预期持稳,对化工品提振将有限

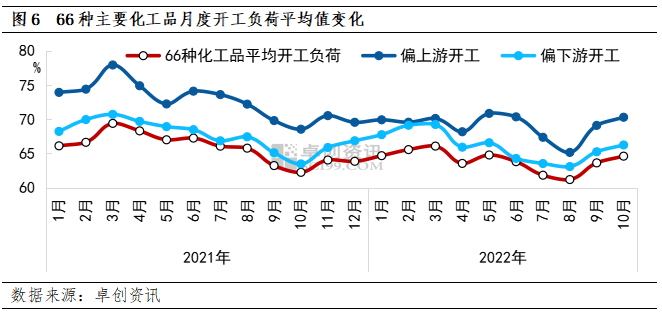

10月化工品市场供需两端增长放缓,偏上游化工品开工负荷增长略明显。10月份化工品开工负荷进一步提升,但上升幅度明显低于9月份。卓创资讯跟踪的66种主要化工品月度平均开工负荷数据显示,10月份月度平均开工负荷升至64.59%,环比上涨0.98个百分点,同比上涨2.36个百分点。开工负荷的上涨的原因主要延续9月份市场供需两端明显好转,上下游生产企业开工积极性提升。然10月伴随需求端的转弱,偏下游产品企业率先感受到终端需求转淡,订单量的萎缩。而产业链自下向上传导需要一定时间,因此本月化工品开工负荷变化呈现出下游化工品企业开工负荷增长略低于上游企业开工负荷增长水平。11-12月份,化工品需求端利好提振因素相对有限。全球货币紧缩叠加衰退经济担忧风险加剧,外需出口受到一定影响,叠加国内化工品最大下游房地产行业仍未有明显好转迹象,因此预期11月需求端的整体偏弱难以消化供给增加的压力,整体供需面对化工品维持偏空影响。

11月预测:化工品市场面临一定下行压力

11月化工品市场下行压力较大,主要驱动逻辑围绕国内外经济环境偏空,成本端原油提振有限、化工品整体供强需弱等因素展开。首先国内外经济表现低迷,化工品运行环境欠佳。美联储及主要央行货币紧缩政策的影响,全球经济面临降速或衰退的风险。在通胀压力、公共卫生事件、地缘政治冲突等诸多不确定因素影响下,全球经济进入低速增长阶段,大宗商品市场运行环境承压。其次原油端维稳波动,对化工品提振力度或有限。油价仍将围绕减产和需求疲软展开博弈。但考虑多数化工品仍处于亏损状态,需求面暂无明显提振局面下,对于大多亏损的企业来说,避险止损的心态尤为迫切。另外供需两端或转向缩紧,终端需求恢复待进一步巩固。当前中国经济正在转换新的发展动能,整体延续恢复态势。虽然经济恢复进程有所波动,但相关积极影响因素正在发力,在稳增长政策效应逐步强化,经济回稳的基础不断夯实下,进一步凸显产业体系完备、产业链供需稳定的优势,后续供需面向好的预期仍值得期待。

整体来看,宏观环境偏空及需求整体偏弱对化工品价格将形成较大压力,但考虑成本端稳固支撑及政策在需求端持续发力的积极效应下,化工品市场兜底力量也在不断聚集,预计11月化工品价格虽有一定下行压力,但幅度或限。

来源:卓创资讯

40080 40085

40080 40085 山东韶华气体有限公司

山东韶华化工有限公司

电话:40080 40085

传真:+86(535) -6013313

邮箱:ma0616@shaohuagas.com

地址:山东省烟台市芝罘区青年南路462号

地址:山东省临沂市经济开发区芝麻墩街道沂河路6号

版权所有 山东韶华气体有限公司 All Rights Reserved

友情链接:

友情链接: