【文章导语】

当前中国化工行业仍处在新一轮的投资热潮当中,主要产品依然维持高增长态势。伴随着产能的进一步扩张,当前中国化工行业的供需结构面临重塑,行业也面临全新竞争局面。此外,产能增长将带动进口依存度较高的产品国产自给率不断提升,对于进口形成替代将是大势所趋。

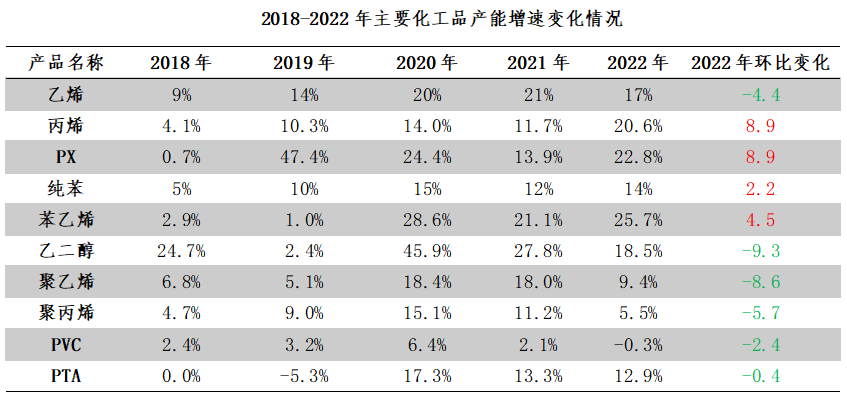

2018-2022年中国化工行业处于产能扩张阶段,尤其是2020-2022年产能增速提升较快。该阶段驱动产能增长的因素主要是一体化趋势的逐步推进、行业龙头企业的扩增产、原料多元化、新增消费及低成本原料驱动等。从代表产品的产能增速来看,2022年大部分产品维持两位数的增幅,不过考虑到产能基数不断增大、供需格局变化、宏观环境,以及突发因素等导致的市场景气度下降等原因影响,部分产品的产能增速较2020-2021年相比有所下降(如下表所示)。

丙烯在2022年维持了超过20%的产能增速,一方面在炼化一体化的推进过程中,丙烯的产能规模进一步提升。除此之外,在原料多元化的发展背景下,丙烯其余工艺,尤其是PDH产能的进一步涌现,带动了丙烯产能的显著提升。2022年丙烯产能首次突破6000万吨达到6028万吨,较2021年增长20.6%,增幅扩大8.9个百分点。除了丙烯之外,PX、纯苯、苯乙烯等产能增速也在进一步加快,三者产能增速保持高位主要受到炼化一体化的快速推进所影响。

聚乙烯、聚丙烯产能增速有所下降,与2021年基数增大有一定关系。同时我们也看到,两者在产能增长之后供需格局有所变化,并且随着竞争激烈程度加剧,行业盈利能力有所降低。在此背景下,尽管原料乙烯、丙烯依然维持了高速增长态势,但企业在进行下游延伸时选择盈利前景更优的产品,而减少了向聚烯烃方向的延伸,尤其是乙烯产业链。当前在乙烯配套方向企业选择环氧乙烷、乙二醇、苯乙烯、EVA等方向的有所增多,一定程度上挤占了聚乙烯的扩能空间。从数据来看,2022年聚乙烯产能增速回落8.6个百分点,略大于聚丙烯5.7个百分点的回落空间。

聚氯乙烯(PVC)产能增速相对较低,并且近两年逐渐下降,2022年甚至负增长。分析来看,中国PVC生产工艺中以电石法为主,近年随着电石法PVC新项目的审批收严,以及部分装置淘汰,整个产能规模增长速度较低。从政策以及门槛来看,随着原料端相关收紧政策的不断落实,新增产能的审批门槛不断提高。近5年的新增项目来看,乙烯法装置增量明显增加,电石法新增项目主要是前期已有指标的投放,这一波投放过后,未来较长一段时间,电石法工艺增量将明显减少。

乙二醇在2020-2021年的产能增速高达45.9%和27.8%,2022年产能增速虽有回落,但也达到了18.5%。这其中既有炼化一体化项目以及各地煤化工装置项目的投产落地,也有聚酯企业一体化战略造就的产业链延伸项目,这使乙二醇产能在2022年一跃达到2377.2万吨。随着国内产能的快速提升,中国乙二醇自给率得到明显提高,与此同时,中国产量的大幅度提升,将对进口货源逐步形成替代效应,而产能的增加也将使乙二醇供应端面临更加激烈的竞争。

2022年中国PTA产能净增830万吨,首次突破7000万吨达到7280.5万吨。2022年我国PTA产能占全球的64%,2022-2025年国外单套产能100万吨以上的新装置仅在美国、印度分别有一套,而全球主要的PTA扩能多数在中国,预计2025年我国PTA产能在全球占比将上升至85%以上。国内新增产能主要是行业龙头企业扩增,以及为聚酯企业配套的项目。随着新装置的逐步上马,PTA行业呈现装置大型化的发展趋势,在PTA产能结构中,100万吨以下的占比在10%左右,这些产能在装置大型化及大幅扩能的背景下面临一定的竞争压力。

整体来看,最近几年化工行业新增产能多为一体化趋势带动,龙头企业的扩、增产等,反映了企业对于价值链优化意识的提升,这也在未来进一步驱动行业产能扩张,这些新增产能竞争力更强,而头部企业的市场占有率也将进一步提升。新增产能将在一定程度上改变目前的竞争格局,一些规模较小、生产效率低的企业或将在日趋激烈的竞争中面临被整合或退出市场的风险。PX、乙二醇等进口依存度较高的产品国产自给率将不断提升,进口替代将是大势所趋。

40080 40085

40080 40085 山东韶华气体有限公司

山东韶华化工有限公司

电话:40080 40085

传真:+86(535) -6013313

邮箱:ma0616@shaohuagas.com

地址:山东省烟台市芝罘区青年南路462号

地址:山东省临沂市经济开发区芝麻墩街道沂河路6号

版权所有 山东韶华气体有限公司 All Rights Reserved

友情链接:

友情链接: