1.液氩市场价格回顾

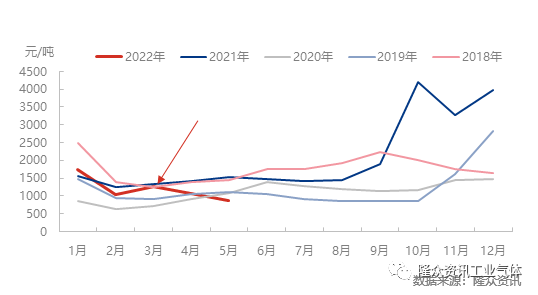

2018-2022年中国液氩市场价格走势

受大环境影响,上半年液氩价格走势不佳,2-3月份过后,本该迎来价格上抬却意外走跌。隆众数据显示,2022年上半年,国内液氩市场均价在747元/吨,同比-21.4%, 5、6月份的市场均价均低于前几年的同期水平,5月份在874元/吨,6月份跌到了747元/吨。

2.上半年液氩价格下滑原因分析

上半年国内有部分大型空分投产,液氩产量有一定提升,但相对全国总产量而言,增量有限,所以隆众资讯认为,导致价格下行的主要原因是需求面的问题。液氩下游有不锈钢生产和加工、光伏、机械制造、电子生产等等。

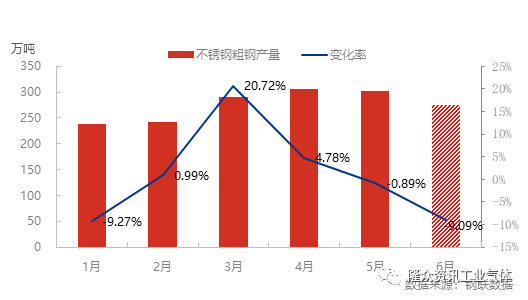

不锈钢方面:

从上图中可以看出,不锈钢粗钢产量的变化率呈倒V字型, 1-3月份不锈钢粗钢排产量增长态势良好,增速较快,而4-6月份增速下滑,5-6月增速为-0.89、-9.09%,排产量环比走跌。这条线和前面提到的液氩全国月均价曲线走势相当。6月份,广东、广西、西北不锈钢厂均有减产情况,其他地区钢厂也有小幅减产,不锈钢粗钢排产量将继续下滑。所以,6月下游不锈钢将继续利空液氩市场。

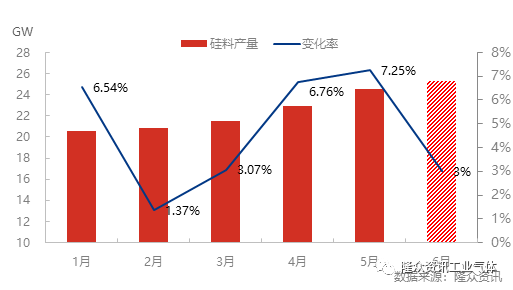

单多晶硅方面:

1-6月中国硅料产量

从上图硅料的产能变化率上来看,除了2月份春节因素影响外,其他月份的增速均在3%以上,快速的增长的原因有三点:1.硅料产能集中释放;2.厂家追求可观的利润,开工负荷都是偏高的;3.弥补下游供应的缺口。

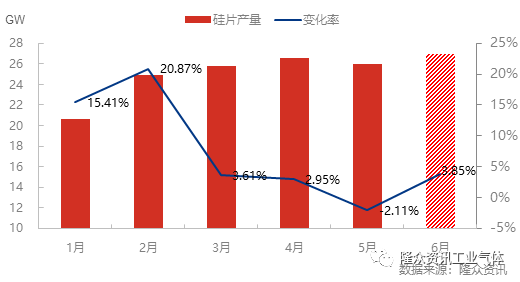

因为原料短缺问题,部分地区单晶硅片生产厂家的开工经常会受到或多或少的影响,受此利空面影响,厂家就会减少对液氩的采购量。

1-6月中国单晶硅片产量

1-6月份单晶硅片的产量增速相对硅料来讲偏弱。1-2月份主要是产能集中爬坡,增速较快,产量增速在15.41%、20.87%;3月份后大幅走跌,5月份增速为-2.11%。二季度下滑原因主要与疫情有关,受运输受阻、下游需求减弱、出口不畅影响,江浙沪一带的硅片厂家在4-5月份开工率相对偏低。液氩在该区域用量同比下滑。

机械制造方面:

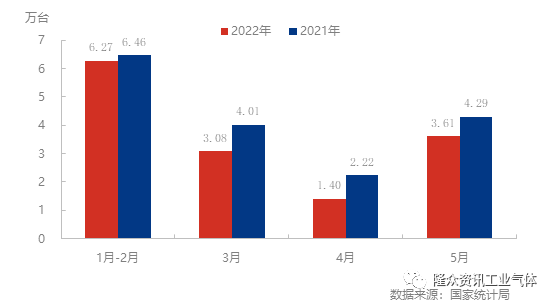

2022年与2021年1-5月中国挖掘机产量对比

上半年的制造业受公共卫生事件的影响,表现并不理想。1-5月份国内挖掘机产量约14.35万辆,同比下滑15.48%。

2022年与2021年1-5月中国汽车产量对比

1-5月国内汽车产量大约在982.8万辆,同比下滑7.5%。

从两组图中可以看出,4月份产量下滑尤为厉害,主要与部分零部件企业停工停产、物流运输不畅有关。其他制造业的情况也大致相当。隆众资讯估算,上半年液氩在机械制造方面的用量将同比下降20%左右。

3.三季度液氩价格预测

供应预测:

2022年下半年待投产大型空分分布

下半年待投产较大型空分装置产能约219万Nm³/h,其中,山东、广东、山西、福建占比位列前茅,分别在17.05%、10.18%、9.54%、9.44%。液氩供应面是有增长预期的,不过这些空分有部分是在四季度投产的,有部分在三季度存在推迟可能。与此同时,三季度华北钢厂有集中检修情况,供应量将减少,所以从整体上来看,液氩供应量增加的情况可能并不能作为其价格的主导面,还是主要看下游的需求。

需求预测:

三季度,集中检修的不锈钢企业将逐步复工复产,而且疫情逐步好转后,不锈钢的下游需求也有提升预期,部分减产厂家有望提升开工负荷,对液氩市场是一利好支撑;

硅料及硅片产能仍在释放,下半年环比上半年均有产量增加预期,在第四季度可能表现的更为明显一些,而且进入三季度,光伏企业前期所储存的液氩库存逐步消耗,将进入新一轮的采购期,对液氩市场也是一个利好影响;

机械制造方面也有望在未来不久触底反弹,这一轮疫情的高峰已经过去,各地复工复产逐步推进,宏观经济景气度整体回升,虽然经济反弹过程可能相对较缓,后期稳增长政策还有加码空间。

政策面,地方政府已经将政策发力的重点有转向需求端,比如说为了刺激消费增加了消费补贴、发行特别国债、实施降准降息等。另外,上海颁发的加快推进建设、适度超前布局一批重大基础设施;国务院调升政策性银行信贷额度8000亿元有望对基建投资起到支撑作用。

综合来看,宏观大环境向好,液氩市场价格可能在三季度触底反弹,不过考虑到疫情影响,市场情绪偏于谨慎,反弹力度可能会偏弱一些。

来源:隆众资讯

40080 40085

40080 40085 山东韶华气体有限公司

山东韶华化工有限公司

电话:40080 40085

传真:+86(535) -6013313

邮箱:ma0616@shaohuagas.com

地址:山东省烟台市芝罘区青年南路462号

地址:山东省临沂市经济开发区芝麻墩街道沂河路6号

版权所有 山东韶华气体有限公司 All Rights Reserved

友情链接:

友情链接: