碳排放是温室气体排放的总称,是导致全球变暖的重要原因,主要组成部分即为二氧化碳,占比80%以上,其他还包括甲烷、氧化亚氮等。

碳中和是指在一定时间内化石能源直接或间接产生的温室气体排放总量,与通过植树造林等形式吸收的二氧化碳相抵消,或通过全部使用非化石能源,实现零碳排放。

中国在改革开放以来,一直致力于经济发展和环境保护共同发展,1992年,中国是最早签署《联合国气候变化框架公约》的缔约方之一。2002年中国政府核准了《京都议定书》。2007年中国政府制定了《中国应对气候变化国家方案》。2007年,科技部、国家发展改革委等14个部门共同制定和发布了《中国应对气候变化科技专项行动》。在中国的积极推动下,世界各国在2015年达成了应对气候变化的《巴黎协定》。2016年,中国率先签署《巴黎协定》并积极推动落实。

2020年9月22日,习近平主席在第75届联合国大会一般性辩论讲话中宣布,中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。

中国二氧化碳排放量整体呈攀升走势,自2002年起,GDP及能源消费规模快速增长,排放增速一度超过15%;2012年以来,经济进入中速增长,非化石能源快速发展,但国家开始重视节能减排,排放增速放缓至2%左右。据《BP世界能源统计年鉴2021》,2020年中国二氧化碳排放量为98.99亿吨,约占全球二氧化碳排放总量的30%,2020年的增速由于中国的环保政策执行叠加新冠疫情的双重因素,增速放缓到0.6%(见图1)。整体而言中国的减排任务还是相当艰巨。

数据来源:BP世界能源统计年鉴2021

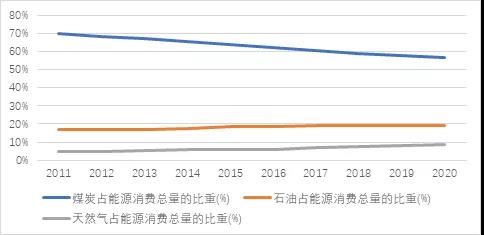

分能源品种看,煤炭是最大的二氧化碳排放来源,其次为石油、天然气,其他排放来自非能源消费、生物质能源消费等。根据国家统计局相关公开数据及其他相关数据测算,2020年,全国能源消费总量49.8亿吨标准煤,其中煤炭占比56.8%,由此产生的二氧化碳排放占全国二氧化碳排放总量67.4%;石油消费占比18.9%,由此产生的二氧化碳排放占比22.4%;天然气消费占比8.3%,由此产生的二氧化碳排放占比仅5.4%。(见图2)。

图2 中国主要能源结构

数据来源:国家统计局

实现碳排放达峰,是走向碳中和的第一步和关键一步。目前,世界碳减排路径总共分为两种,近期主要以源头减排为主,技术较为成熟,成本也相对较低,主要方式包括源头减量、能源替代、节能提效、回收利用、工艺改造等方式。

另一种是将已产生的二氧化碳进行吸收和储存,例如森林碳汇、碳捕捉与封存(CCS)等。森林碳汇是较为经济的“碳吸收”手段,但据统计2030年森林的二氧化碳减排量为7.5亿吨,约占2030年二氧化碳排放量135亿吨的7%左右,因此减碳量对碳中和的贡献作用有限。

碳捕捉与封存技术能够将二氧化碳从工业或相关排放源中分离出来,输送到封存地点,并长期与 大气隔绝。但相关技术还尚未成熟,整个过程耗费高昂,且捕捉需要耗费大量能源,压缩、运输和封存后还有泄漏风险。

四、天然气低碳特性赋予其成为实现双碳目标桥梁能源的作用

中国现有的能源结构仍以煤炭等化石能源为主,化石能源占一次能源消费的 85%以上,外加中国现有的能源资源禀赋现状,化石能源仍是今后相当长时间内保证国家能源安全的现实选择。

天然气的碳排放量要远远低于煤炭和石油,是更为清洁的化石能源。以单位能源所产生的碳排放数量(碳排放系数)来算,煤炭碳排放是石油的1.29 倍,是天然气的1.69 倍。推行煤改气,相当于减少碳排放约41%。因此,对于中国以煤炭为主的能源消费现状,天然气对煤炭的替代将对碳中和目标的实现发挥重要作用。

中国 2020 年一次能源消费总量同比增长 2.2%,其中煤炭消费增长 0.6%,原油消费增长 3.3%,天然气消费增长6.9%。天然气消费增长速度显著高于其他主体能源,也导致整体的一次性能源结构发生了变化。2020 年煤炭消费量占能源消费总量的 56.8%,同比下降 0.9个百分点;天然气、水电、核电、风电等清洁能源消费量占能源消费总量的 24.3%,上升 1个百分点。

虽然可再生能源消费市场的扩大是碳中和时代下的必然发展趋势,但是受技术限制,中国距可再生能源的大范围普及使用还需要一定的时间,预计为实现“双碳”目标,天然气作为能源消费结构从高碳化石能源向可再生能源发展过程中不可或缺的桥梁作用。但长期来看,相比可再生能源,天然气全产业链碳足迹强度仍然不低,且是不可再生资源。因此,天然气除作为原料的市场需求外,其他方面的需求很可能逐步被可再生能源取代,其未来的发展也将面临不可预估的挑战。

五、天然气未来助力实现双碳目标的主要发展方向

未来天然气将在能源转型中起到桥梁和支撑作用,尤其在碳达峰阶段(2021-2030年),天然气是保障能源安全、能源结构转型、能源供应清洁化的现实选择。

在电力领域,电力行业是中国碳排放的最主要来源,占据总排放量的 41%。与煤电相比,天然气发电具有低碳启、停时间短、爬坡速率快、调节性能好等优势,是配合风电、光伏发电的最佳途径。未来15年,仅依靠非化石能源发电不能满足中国庞大的电力需求,而且非化石能源发电受气候环境影响大,间歇性、随机性和反调峰的问题突出,而目前储能技术尚在发展阶段,因此非化石能源发电离不开大量化石能源发电的协同。“十三五”时期,新增天然气发电装机 4102 万千瓦,2020 年气电总规模达到9802 万千瓦,与 2015 年相比增幅达 71.9%,但占比仅4.5%,用气量约525亿方,未来有较大提升空间。按燃气发电约占总装机容量及总发电量的30%计算,中国如将相应比例的煤电替换成气电,相比现在可减排二氧化碳约7.6亿吨/年,预计2030-2035年天然气发电消费量将达到1700亿方。

另外,天然气在城市燃气、工业和交通领域也将发挥积极作用。

在城市燃气领域,根据国家统计局数据,2010-2019年,中国城镇人口由6.7亿提升至8.5亿,城镇气化人口由1.9亿提升至3.9亿,城市天然气的供气总量由487亿立方米提升至1608亿立方米。随着城镇化进程不断推进,城镇气化人口和城镇人口气化率不断提升,未来居民用气仍将稳定增长。

在工业领域,目前中国工业终端煤炭比例为50%,而工业化水平高的发达国家和地区一般在10%以内。在一些钢铁、冶金等碳排放大户,电气化仍面临技术可行性挑战,难以取代化石能源消费,天然气作为清洁的化石能源,相较煤炭具有独特优势,工业领域煤改气预计还将持续快速推进,预计十四五期间新增消费接近500亿立方米。

在交通领域,虽然路面运输(公路、铁路)电气化水平持续推进,但在重卡和船舶等重型交通工具燃料选择上,电力作为动力存在局限,充电时间长,且电池太重,传统汽油、柴油排放污染高,而LNG具有辛烷值高、抗爆性好、燃烧完全、污染少的优点,LNG在车船方面的应用将有很大的发展空间,预计到2025年,LNG重卡保有量达100万到120万辆,约增加用气量160亿-250亿立方米。另外,内河和沿海的LNG船舶加注也会进入快速发展阶段,也会带来数十亿方天然气的发展空间。

隆众咨询是隆众资讯旗下的咨询品牌,拥有经验丰富的咨询顾问、研究员及调研团队;依托20余年积累的一手市场信息和数据,以及数以百计的市场跟踪与分析人员,并结合外部专家智囊、数据渠道,专注为能源、化工、新材料等大宗商品领域客户量身定制调研、分析和战略咨询服务,提供卓有成效的一体化解决方案,助力客户在日常经营管理、重大投资决策过程中,提升决策效率和科学性,推动企业和行业向前发展。

来源:隆众资讯

40080 40085

40080 40085 山东韶华气体有限公司

山东韶华化工有限公司

电话:40080 40085

传真:+86(535) -6013313

邮箱:ma0616@shaohuagas.com

地址:山东省烟台市芝罘区青年南路462号

地址:山东省临沂市经济开发区芝麻墩街道沂河路6号

版权所有 山东韶华气体有限公司 All Rights Reserved

友情链接:

友情链接: